Was die Kostengruppen nach DIN 276 bedeuten

Die Kostengruppen nach DIN 276 bieten ein standardisiertes System zur systematischen Gliederung und Erfassung aller Kosten im Bauwesen. Ziel ist es, eine transparente, nachvollziehbare und einheitliche Kostenplanung für Bauprojekte zu ermöglichen. Die Einteilung in acht Hauptgruppen schafft dabei eine klare Struktur, die sowohl in frühen Planungsphasen als auch in der Kostenkontrolle während und nach der Ausführung Anwendung findet. Durch diese Gliederung lassen sich Baukosten nicht nur exakt zuordnen, sondern auch besser steuern, vergleichen und dokumentieren.

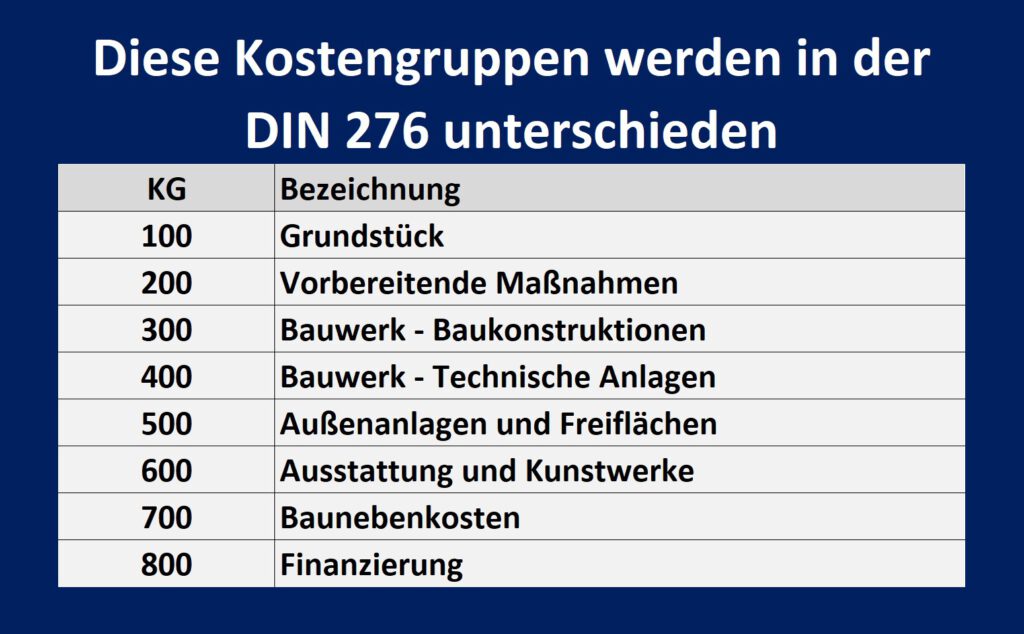

Kostengruppe 100: Grundstück

Diese Gruppe umfasst alle Kosten, die mit dem Erwerb oder der Nutzung des Grundstücks verbunden sind. Dazu zählen beispielsweise Kaufpreise, Erschließungskosten oder Aufwendungen für Altlastenbeseitigung. Auch Nebenkosten wie Notargebühren oder Grundbuchkosten fallen darunter.

Kostengruppe 200: Vorbereitende Maßnahmen

Hier werden alle Maßnahmen aufgeführt, die der eigentlichen Bauausführung vorausgehen. Dazu zählen unter anderem Abbrucharbeiten, Baugrunduntersuchungen, das Herrichten des Baugrundstücks sowie Genehmigungen und Vermessungen.

Kostengruppe 300: Bauwerk – Baukonstruktion

Diese Gruppe bildet das Kernstück der baulichen Anlage und beinhaltet die konstruktiven Bestandteile des Gebäudes. Dazu gehören Fundament, Rohbau, Außenwände, Dachkonstruktion und Innenwände. Auch Aufzugsschächte oder tragende Bauteile werden hier eingeordnet.

Kostengruppe 400: Bauwerk – Technische Anlagen

Unter dieser Kategorie werden alle haustechnischen Anlagen wie Heizung, Lüftung, Sanitär und Elektroinstallation zusammengefasst. Sie ist entscheidend für die Funktionalität des Gebäudes und muss frühzeitig geplant werden.

Kostengruppe 500: Außenanlagen

Diese Gruppe bezieht sich auf alle Maßnahmen außerhalb des Bauwerks. Beispiele sind Wege, Zufahrten, Parkplätze, Grünflächen, Einfriedungen oder Beleuchtung auf dem Grundstück.

Kostengruppe 600: Ausstattung und Kunstwerke

Hierunter fallen besondere Ausstattungsgegenstände, die nicht direkt zur Gebäudefunktion gehören, aber gewünscht oder notwendig sind – beispielsweise Kunstobjekte, Mobiliar oder spezielle Einbauten wie Einbauküchen.

Kostengruppe 700: Baunebenkosten

Diese Position fasst sämtliche indirekten Kosten des Bauvorhabens zusammen. Dazu gehören Honorare für Architekten und Fachplaner, Genehmigungsgebühren, Bauversicherungen oder Dokumentationskosten.

Kostengruppe 800: Finanzierung

Diese Gruppe enthält alle Kosten, die im Zusammenhang mit der Finanzierung des Bauprojekts stehen. Dazu zählen Zinsen, Gebühren für Kredite oder Bereitstellungszinsen während der Bauzeit.

Untergruppen: Detailtiefe in der Kostenplanung

Jede dieser acht Hauptgruppen lässt sich in weitere Untergruppen gliedern. Diese feinere Unterteilung ermöglicht eine präzisere Kostenerfassung, zum Beispiel innerhalb der Kostengruppe 300: Dort wird unterschieden zwischen Erdarbeiten, Mauerarbeiten, Dacharbeiten usw. Die Untergliederung erfolgt in drei Ebenen (z. B. 300 – 330 – 331), sodass ein sehr detailliertes Bild der Baukosten entsteht.

Verwandte Glossarbeiträge

Externe Links

Praxisbeispiel: Wohnhausneubau

Ein Architekt plant den Neubau eines Einfamilienhauses. In der Kostengruppe 100 werden 500.000 € für den Grundstückskauf inkl. Notar festgehalten. Für die Baukonstruktion (300) veranschlagt er 320.000 €, während die Technik (400) weitere 90.000 € kostet. Außenanlagen (500) wie Garten und Carport schlagen mit 35.000 € zu Buche. Die Baunebenkosten (700) liegen bei 60.000 €, unter anderem für Architektenhonorare. Dank der DIN 276 lässt sich jede dieser Positionen nachvollziehbar dokumentieren und kalkulieren.